来自能源的革命的雪球专栏

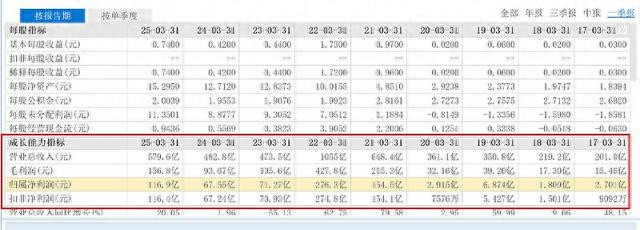

以下截图为$中远海控(SH601919)$ 历年一季度营收净利情况:

从表格中提取的数据如下(单位:亿元):

2025年3月31日:营业总收入579.6亿,净利润116.9亿

2024年3月31日:营业总收入482.8亿,净利润67.55亿

2023年3月31日:营业总收入473.5亿,净利润71.27亿

2022年3月31日:营业总收入1055亿,净利润276.3亿

2021年3月31日:营业总收入648.4亿,净利润154.5亿

2020年3月31日:营业总收入361.1亿,净利润2.915亿

根据中远海控历年一季度数据,计算其营收增加部分转化为净利润的平均比例如下:

计算相邻年度营收和净利润变化(仅考虑营收增加的年份):

2020→2021:Δ营收287.3亿,Δ净利151.585亿 → 52.76%

2021→2022:Δ营收406.6亿,Δ净利121.8亿 → 29.95%

2023→2024:Δ营收9.3亿,Δ净利-3.72亿 → -40%

2024→2025:Δ营收96.8亿,Δ净利49.35亿 → 50.97%

总增量法(更准确反映整体比例):

总Δ营收(增加的年份):287.3 + 406.6 + 9.3 + 96.8 = 800亿

总Δ净利润(对应年份):151.585 + 121.8 - 3.72 + 49.35 = 319.015亿

转换比例:319.015 / 800 ≈ 39.9%

结论:中远海控增加的营收中,平均约39.9%可直接转化为净利润。这一比例综合考虑了各年营收增长的实际幅度及对应的净利润变动,避免了简单平均的偏差。

$中远海控(01919)$ $东方海外国际(00316)$

这是否意味着,一个大柜增加3000美元运费收入,海控可以增加1200美元净利。

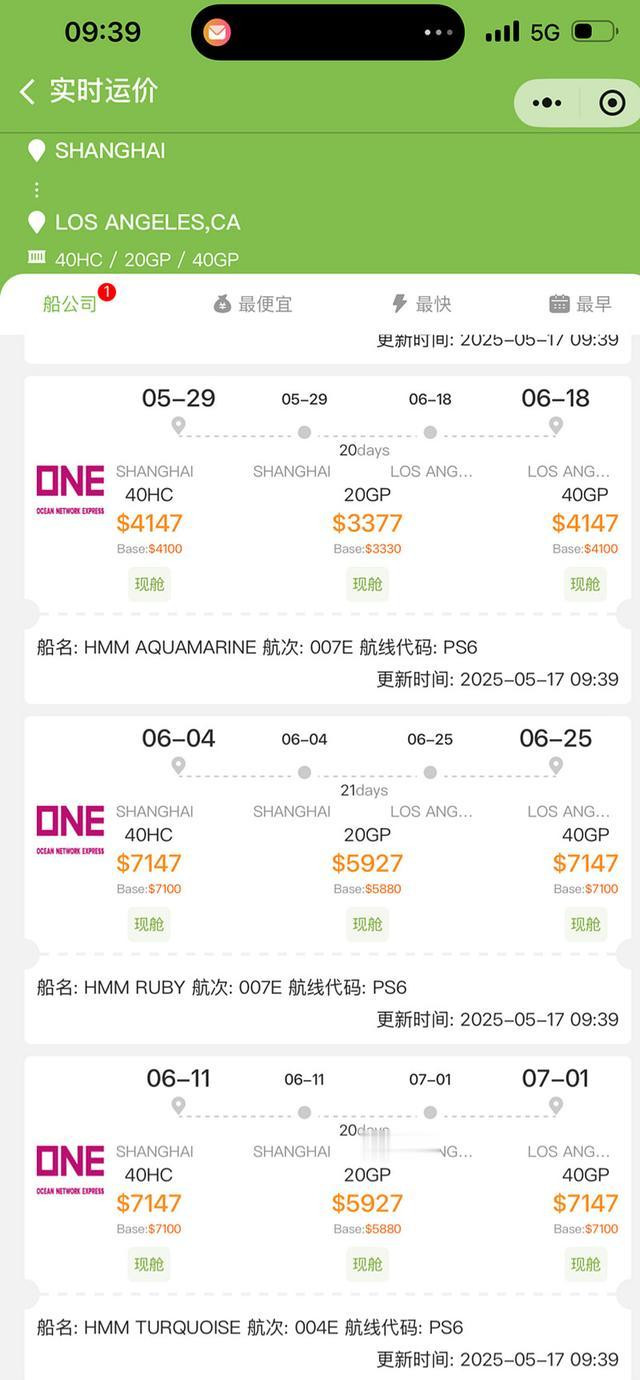

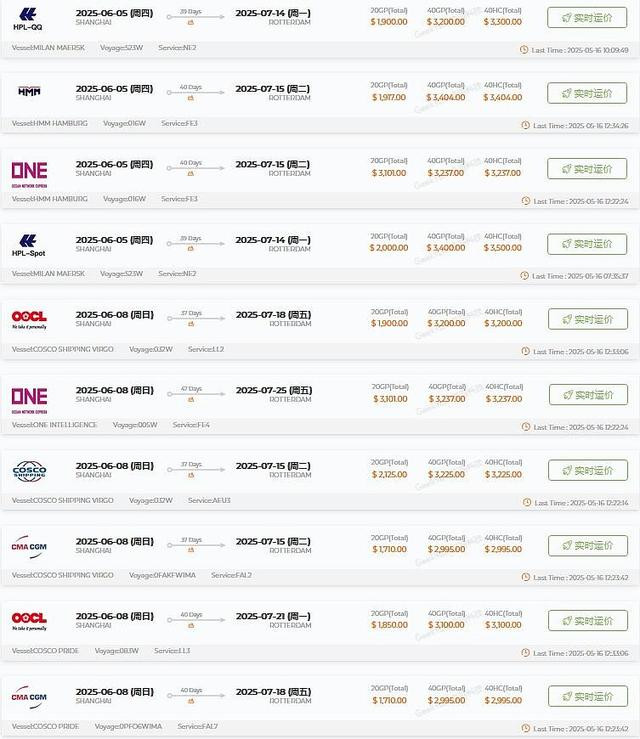

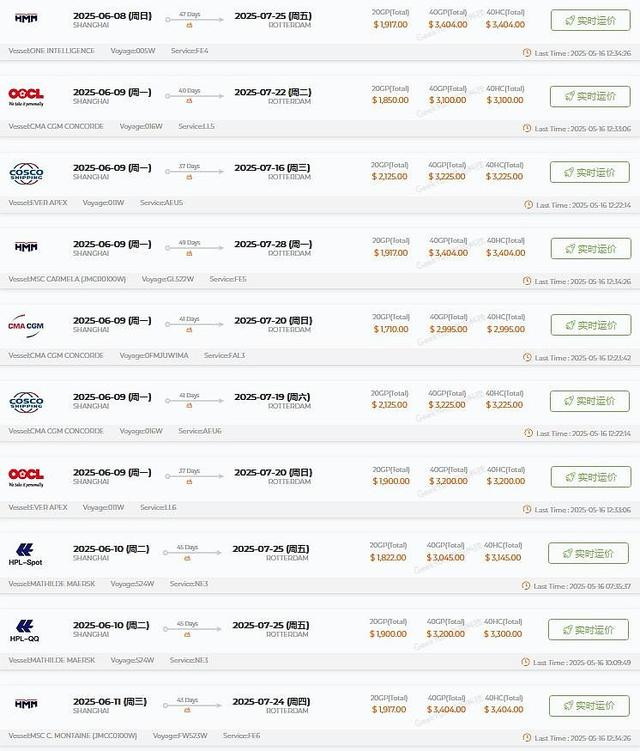

看看各航司5、6月的订舱报价,美线即期运价短期上涨幅度惊人。

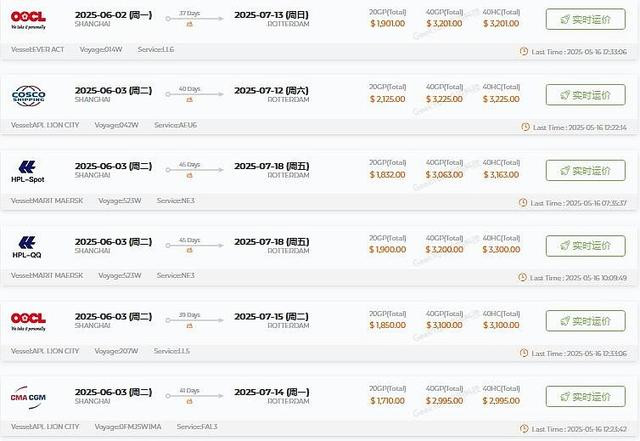

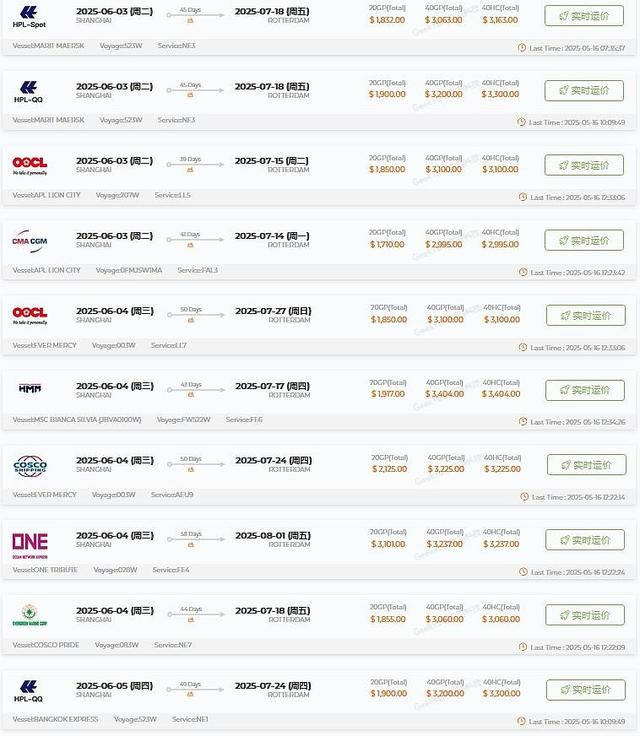

欧线运价也大幅上调,之前都是2000以下,现在没有低于3000的。

以下为东财欧线集运论坛网友提供的运价数据:

继HPL调涨300,到3300后;

One的价格也调涨了800,从2437来到了3237。

至此,所有航司6月报价没有低于3000的。(CMA价格应该在3100)

虚位以待MSK6月的报价。

还有2周正式进入6月,会不会再来一个旺季附加费?

链接:https://xueqiu.com/7659667127/335444192?md5__1038=1e761e013c-quyifs5js4irisEflwI5j=JQIScmIYqjIsifsfOzzDdsgItGd4FzTSijCBSJ4ORCr9=IzIodusGIj9QIw=5RIT94hiIaQy5QIzledIY=jpIeQu5qFIGYII0wph3IG9O/G3IldOoIydsbIJd=II+dIYFgcEvPYJi4uUjPRs=4UjIWuGppuOIn5jQPdI